据深交所公告,深圳证券交易所上市审核委员会定于2023年3月17日召开2023年第11次上市审核委员会审议会议,届时将审议乔锋智能装备股份有限公司(简称:乔锋智能)的首发IPO申请,公司拟登陆创业板,安心证券为保荐机构。

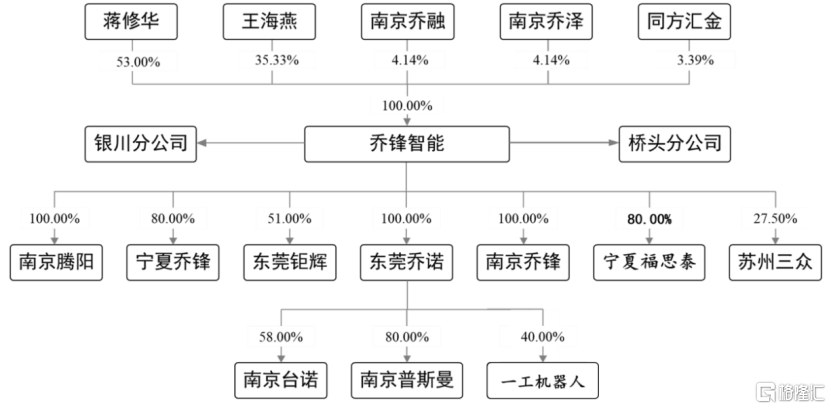

乔锋智能的前身乔锋有限成立于2009年5月,由蒋修华、王海燕二人出资设立。

截至最新招股书签署日,公司的控股股东和实际控制人为蒋修华、王海燕,二人分别直接持有公司53.00%和35.33%的股份,合计控制发行人88.33%的股份表决权。

此外,蒋修华分别通过南京乔融和南京乔泽间接持有公司0.04%和0.04%的股份;王海燕分别通过南京乔融和南京乔泽间接持有公司0.78%和0.71%的股份。

(股权结构图,招股书)

1.2022年利润或下滑

乔锋智能是一家专业从事数控机床研发、生产及销售的企业,致力于研制精度高、可靠性高、效率高、智能化的国产现代化“工业母机”,为智能制造转型升级提供更高品质的数控机床设备。

公司现有产品包括立式加工中心、龙门加工中心、卧式加工中心等品类五十多种中高档机型,可应用于通用设备、消费电子、汽摩配件、模具、工程机械、军工、能源、医疗器械、航空航天、5G通讯等行业。

机床作为工业母机,是工业生产最重要的工具之一,多年来,我国对于数控机床行业一直保持较大的扶持力度,使得我国机床数控化率不断提升,从2002年不到10%提升至2021年超过40%。根据机床工具工业协会数据,2021年我国金属加工机床贸易逆差为21.40亿美元,高档机床进口替代空间较大。

近年来,国内涌现了一批以创世纪、海天精工、乔锋智能为代表的民营企业抓住了转型升级的机遇,致力于打造国产中高档数控机床产品。

经营规模方面,乔锋智能处于中低水平。据测算,2020年公司机床收入占我国金属切削机床市场份额的比例约为0.66%。

(2020年我国金属切削机床市场竞争格局,招股书)

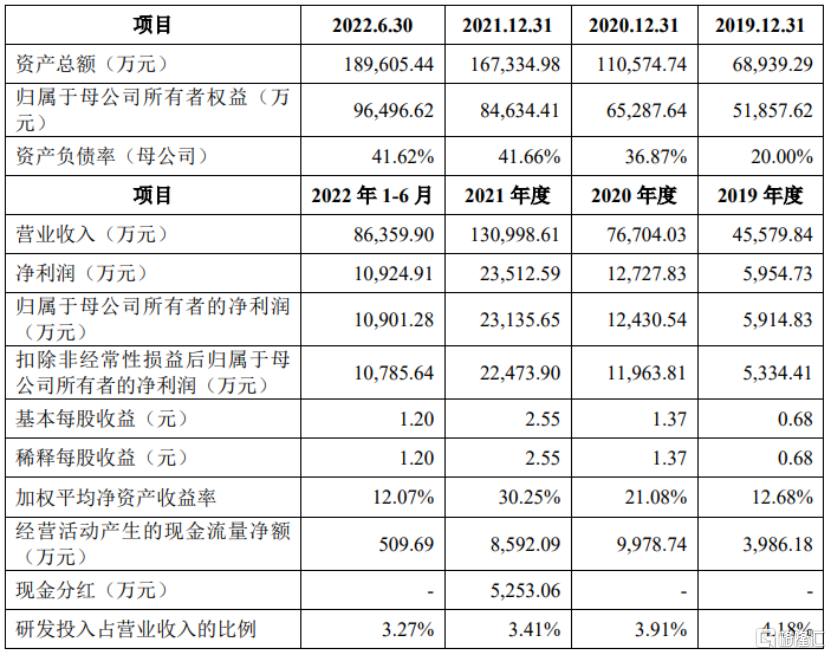

(2020年我国金属切削机床市场竞争格局,招股书)2019年至2022年1-6月报告期各期,公司营业收入分别为4.56亿元、7.67亿元、13.10亿元和8.64亿元,相应的归母净利润分别为5914.83万元、1.24亿元、2.31亿元和1.09亿元,业绩保持一定的增长。

(主要财务数据及指标,招股书)

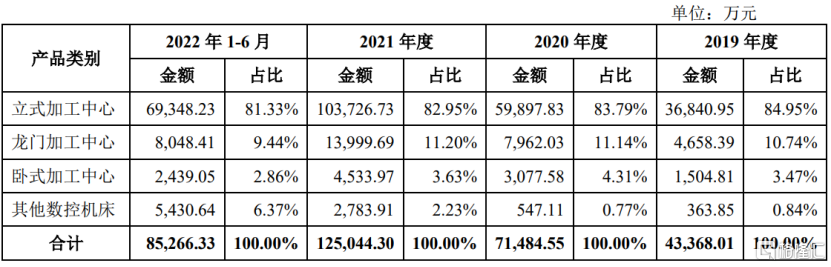

(主要财务数据及指标,招股书)其中,立式加工中心产品是公司的主要收入来源,其收入占比超过80%;龙门加工中心收入占比在10%左右;卧式加工中心占比较小;此外,公司的数控车床、数控磨床分别于2020年、2021年投产,2022年上半年销量实现了较大幅度增长。

(公司各产品收入情况,招股书)

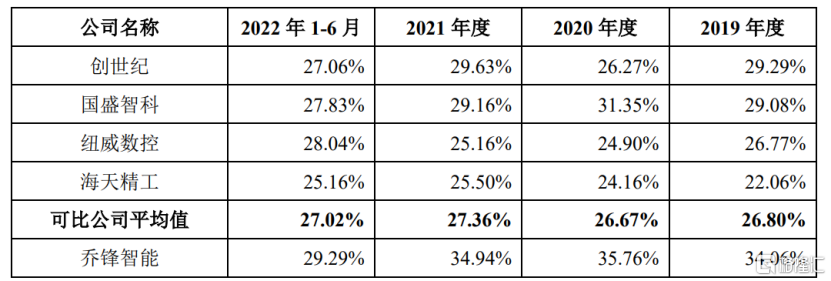

(公司各产品收入情况,招股书)报告期内,公司不含旧机的主营业务毛利率分别为34.06%、35.76%、34.94%和29.29%,呈现先升后降的态势,略高于可比上市公司的平均毛利率水平。其中,2022年上半年由于宏观经济增速放缓,公司综合考虑公司备货、产能、竞争对手定价等多重因素,立式加工中心的定价略有下调;此外,铸件价格较高,导致产品的单位直接材料成本有所上升,导致当年上半年毛利率下降幅度较大。

(公司与同行业可比公司主营业务毛利率对比情况,招股书)

(公司与同行业可比公司主营业务毛利率对比情况,招股书)预计2022年全年的营业收入为14.48亿元至16.01亿元,同比2021年变动10.56%至22.20%;预计归母净利润为1.99亿元至2.20亿元,同比变动-13.87%至-4.80%。

2.新增产能恐难消化

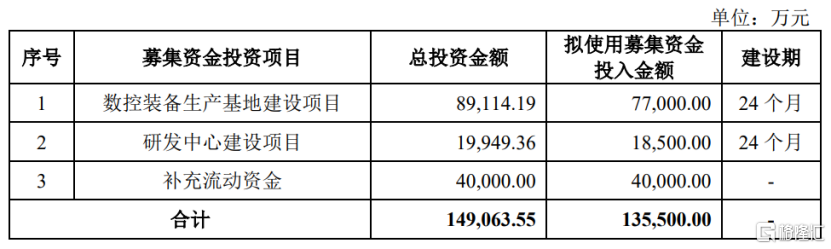

本次冲刺上市,乔锋智能拟募资13.55亿元,计划投资于“数控装备生产基地建设项目”、“研发中心建设项目”、“补充流动资金”。

(募集资金用途,招股书)

(募集资金用途,招股书)其中,“数控装备生产基地建设项目”拟新建中高档数控机床生产厂房及配套设施,扩建立式加工中心、龙门加工中心和卧式加工中心生产线,项目建成后,公司的产能将有较大的提升。

从产能利用率来看,除立式加工中心利用率超过100%外,公司的龙门加工中心和卧式加工中心均未达到满产满销的状态,未来公司新增产能能否及时消化是个问题。

(公司主要产品的产能、产量及销量情况,招股书)

(公司主要产品的产能、产量及销量情况,招股书)另一方面,在本次募投项目实施完成后,公司将新增大量固定资产,预计未来公司平均每年的固定资产折旧金额将大幅增加,或将对公司经营业绩产生一定的影响。

值得注意的是,乔锋智能还存在存货跌价风险。报告期各期末,公司存货的账面价值分别为1.58亿元、2.66亿元、5.75亿元和5.88亿元,占各期末流动资产的比例分别为30.16%、30.53%、44.37%和39.43%,若未来市场需求发生不利变化,可能导致存货的可变现净值降低,公司将面临存货跌价损失风险。

3.结语

事实上,目前我国中高档数控机床的核心部件绝大部分仍需依赖国际品牌,国产机床企业缺乏一定的议价能力,且我国机床行业市场竞争日益激烈,行业集中度较低。对于乔锋智能而言,未来公司仍需加大研发与创新,进一步提高生产效率和产品质量,提升自身综合实力。